Daňové poradenstvo

diskrétnosť a presnosťVedenie účtovníctva a

účtovné poradenstvo

skúsený tím odborníkov

Daňové poradenstvo

diskrétnosť a presnosťMzdy

a personalistika

diskrétnosť a presnosť

Daňové poradenstvo

diskrétnosť a presnosťDaňové poradenstvo

diskrétnosť a presnosťDaňové poradenstvo

diskrétnosť a presnosťDaňové poradenstvo

diskrétnosť a presnosťPreberanie zásielok

v mene klientovPreberanie zásielok

Zriadenie sídla

na adrese Tax Advisory, k. s.Zriadenie sídla

Realizácia bankového

a platobného stykuRealizácia bankového

Zastupovanie

pred daňovým úradom a ostatnými štátnymi inštitúciamiZastupovanie

a ostatnými štátnymi inštitúciami

Realizácia úhrad

miezd a súvisiacich platieb z nášho osobitného účtuRealizácia úhrad

osobitného účtu

Spravovanie

elektronickej schránky podnikateľov pre doručovanie správ od orgánov verenej správySpravovanie

Zakladanie

firiem

Zakladanie

firiem

Likvidácie

firiem

Likvidácie

firiem

Služby

sekretariátu

Služby

sekretariátu

Ing. Miroslav Bednár

je certifikovaným daňovým poradcom a členom

Slovenskej komory daňových poradcov, pripravený poskytovať

daňové poradenstvo v slovenskom,

nemeckom a anglickom jazyku.

Sme Tax Advisory, k. s. – univerzálna poradenská firma.

Začínali sme v roku 2008 ako daňovo-poradenská a účtovná kancelária. Po 12. rokoch činnosti sa spektrum našich služieb rozrástlo o ďalšie – a to nielen v ekonomickej oblasti. Dnes našim klientom vieme pomôcť v oblasti účtovníctva, daní, controllingu, administratívy, obchodu, dovozu a distribúcie tovarov – vrátane pomoci pri ich prieniku na zahraničné trhy. Rozrástol sa aj náš tím – dnes v ňom máme 17 špecialistov na dane, účtovníctvo, podnikateľské poradenstvo, controlling, mzdy a personalistiku.

Od roku 2016 sme sa stali súčasťou siete poradenských firiem Adminex –platforma, ktorá pomáha malým a stredným firmám pri vstupe na zahraničné trhy. Klientom pri podnikaní ponúka široký rozsah medzinárodných riešení. Kancelárie Adminex prinášajú v mnohých krajinách sveta strategické riešenia s využitím medzinárodných vedomostí, globálnych analýz a lokálnych znalostí.

Naším cieľom je pomôcť klientom rásť – na tuzemskom i svetovom trhu. Naše skúsenosti, vedomosti a znalosti umožňujú klientom sústrediť sa na ich hlavný predmet podnikania a s dôverou nechať väčšinu administratívnych a ekonomicko-finančných činností – s ním spojených – na nás.

Pomáhame Vám rásť

Ing. Miroslav Bednár

je certifikovaným daňovým poradcom a členom

Slovenskej komory daňových poradcov, pripravený poskytovať

daňové poradenstvo v slovenskom,

nemeckom a anglickom jazyku.

Ing. Miroslav Bednár

je certifikovaným daňovým poradcom a členom

Slovenskej komory daňových poradcov, pripravený poskytovať

daňové poradenstvo v slovenskom,

nemeckom a anglickom jazyku.

Sme Tax Advisory, k. s. – univerzálna poradenská firma.

Začínali sme v roku 2008 ako daňovo-poradenská a účtovná kancelária. Po 12. rokoch činnosti sa spektrum našich služieb rozrástlo o ďalšie – a to nielen v ekonomickej oblasti. Dnes našim klientom vieme pomôcť v oblasti účtovníctva, daní, controllingu, administratívy, obchodu, dovozu a distribúcie tovarov – vrátane pomoci pri ich prieniku na zahraničné trhy. Rozrástol sa aj náš tím – dnes v ňom máme 17 špecialistov na dane, účtovníctvo, podnikateľské poradenstvo, controlling, mzdy a personalistiku.

Od roku 2016 sme sa stali súčasťou siete poradenských firiem Adminex –platforma, ktorá pomáha malým a stredným firmám pri vstupe na zahraničné trhy. Klientom pri podnikaní ponúka široký rozsah medzinárodných riešení. Kancelárie Adminex prinášajú v mnohých krajinách sveta strategické riešenia s využitím medzinárodných vedomostí, globálnych analýz a lokálnych znalostí.

Naším cieľom je pomôcť klientom rásť – na tuzemskom i svetovom trhu. Naše skúsenosti, vedomosti a znalosti umožňujú klientom sústrediť sa na ich hlavný predmet podnikania a s dôverou nechať väčšinu administratívnych a ekonomicko-finančných činností – s ním spojených – na nás.

Pomáhame Vám rásť

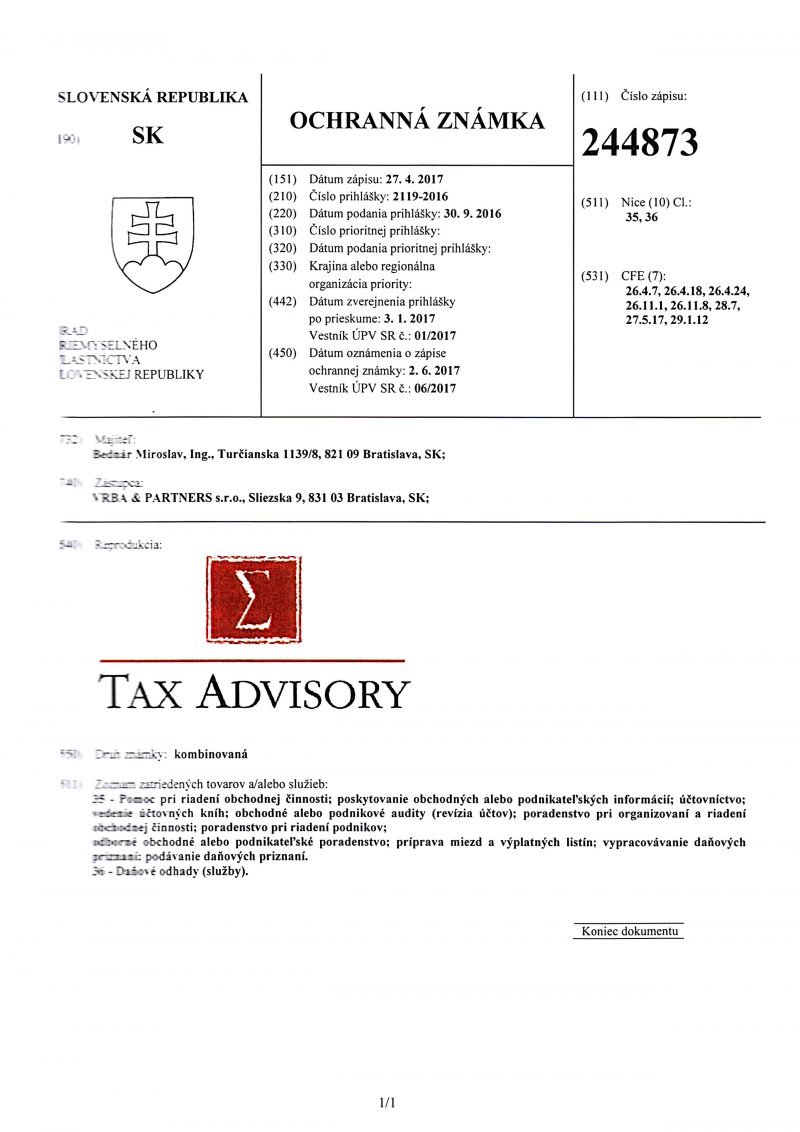

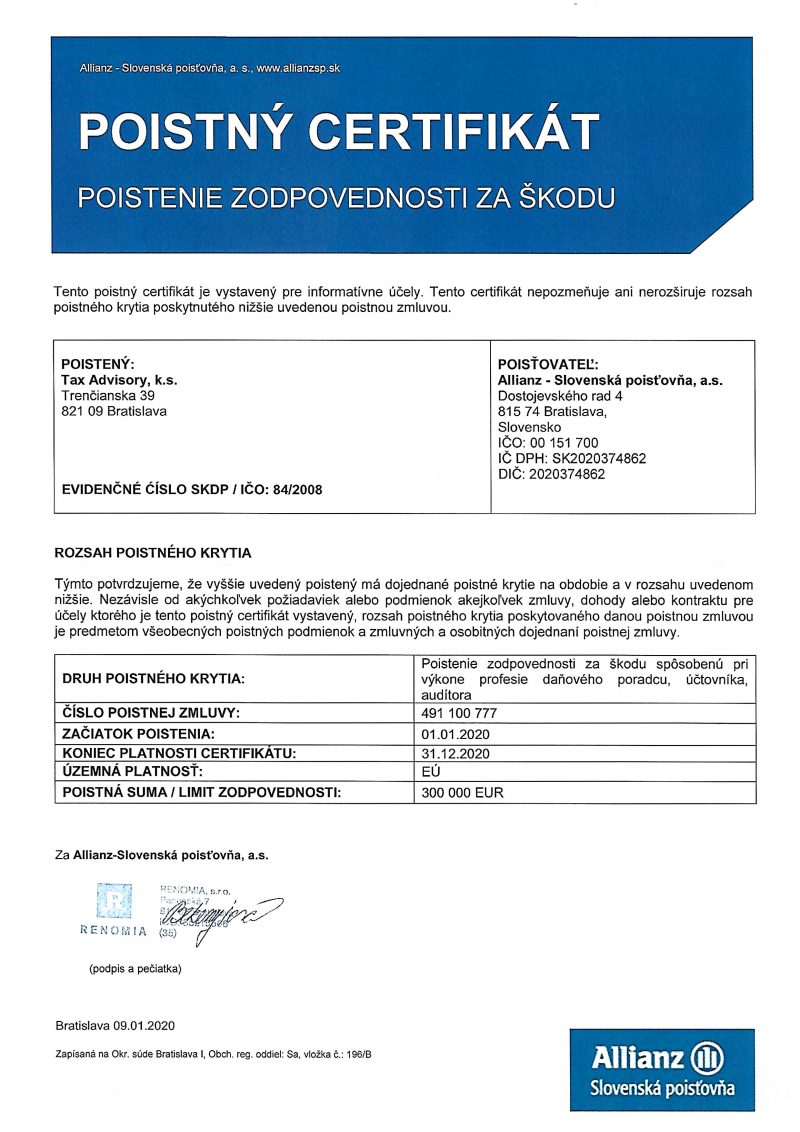

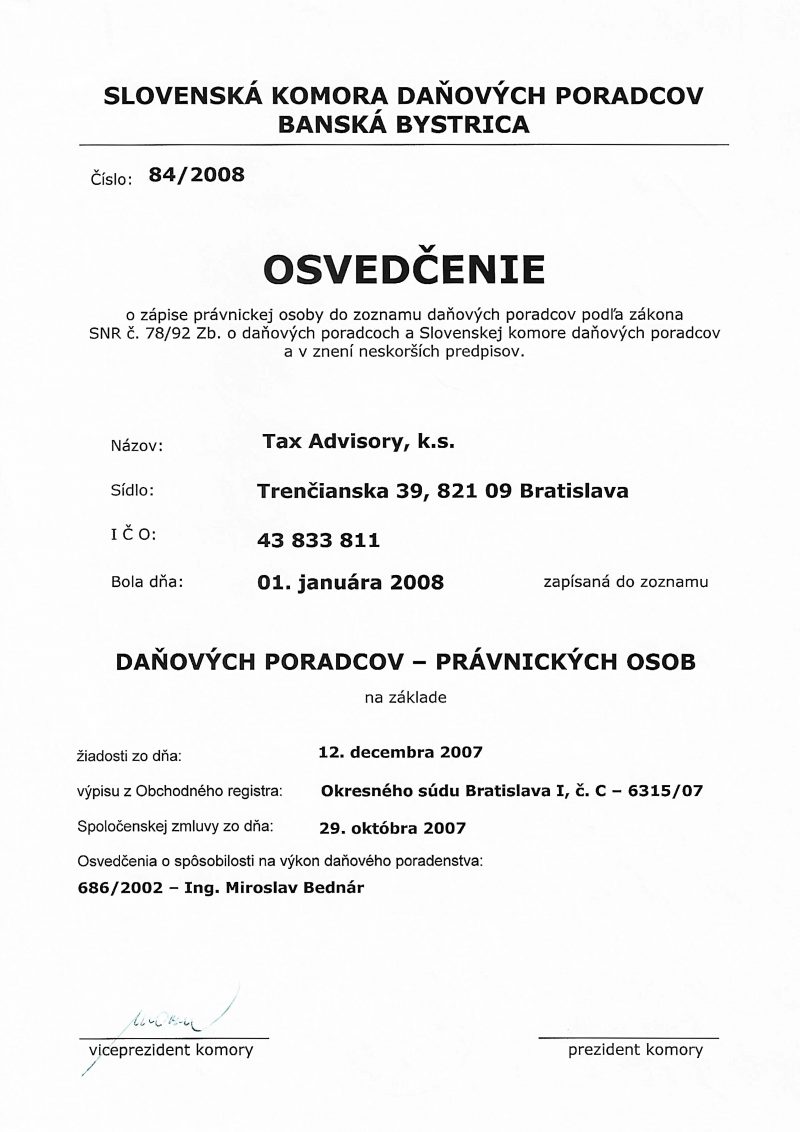

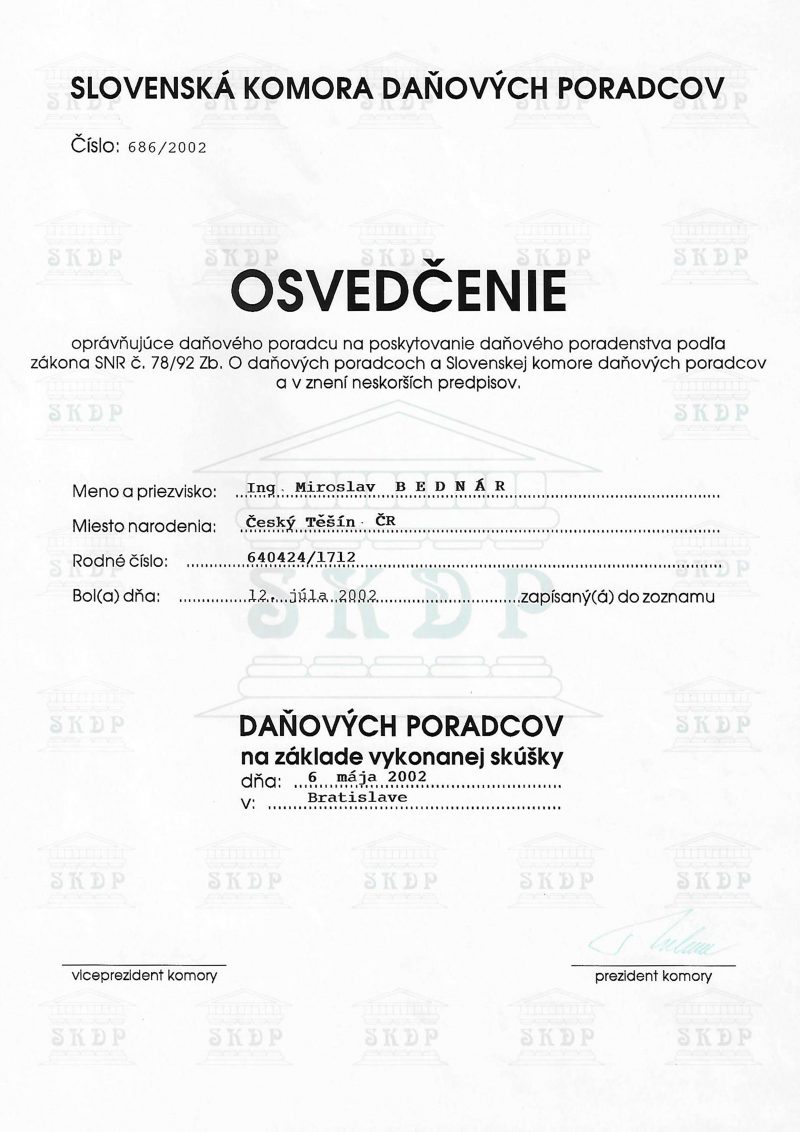

Certifikáty

Aktuality

POVINNÁ ELEKTRONICKÁ FAKTURÁCIA

Ako sme vás už informovali, SR zavádza od 1.1.2027 povinnú elektronickú fakturáciu. Pre zabezpečenie plynulého nábehu elektronickej fakturácie pripravila finančná správa podrobné informácie k tejto téme. Informácie nájdete na: https://www.info-efaktura.sk/

Základná náhrada za 1 km pri použití motorového vozidla od 1.1.2026

Na základe Oznámenia Ministerstva práce, sociálnych vecí a rodiny SR sa od 1. januára 2026 zvyšujú sumy základnej náhrady pre použitie súkromného motorového vozidla na služobné účely. Sumy základnej náhrady pri pracovnej ceste od 1.1.2026Typ vozidlaZákladná náhrada

Zmeny v sadzbách dane na vybrané druhy potravín

S účinnosťou od 01.01.2026 sa zavádza opätovné uplatňovanie základnej sadzby DPH (23 %) na vybrané druhy potravín so zvýšeným obsahom cukru a soli. Jedná sa o nasledovné položky spoločného colného sadzobníka, zdaňované v

Kontakt

Tax Advisory, k. s.

Miletičova 21 (7. poschodie)

821 08 Bratislava

Slovakia

tel: +421 2 5057 4021

mobil: +421 903 702 319

miroslav.bednar@taxadvisory.sk